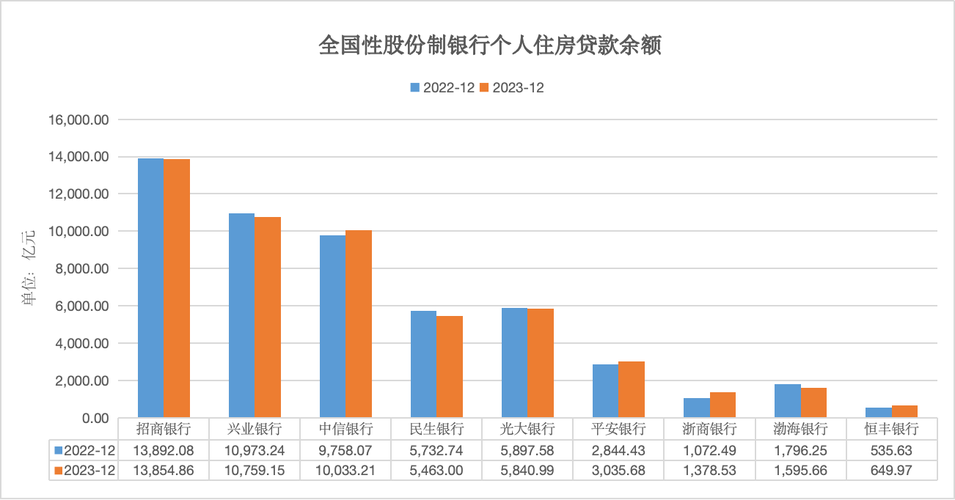

银行房贷比或成央行考核重点个人房贷增速将明显放缓

个人房贷规模大幅缩水六大行去年降逾亿

今天,我将为大家解答关于个人房贷规模大幅缩水以及六大行去年降贷额的问题,并就此给出一些建议。

个人房贷规模的大幅缩水是一个令人关注的问题。据报道,去年六大行的个人房贷额度总共下降了逾亿。这一现象主要是由于政府政策收紧、楼市调控以及经济下行等因素引起的。

政府对房地产市场进行的政策调控是导致个人房贷规模缩水的主要原因之一。近年来,政府一直在加强对楼市的监管,采取了一系列措施来控制房价上涨和遏制投机行为。这些措施包括限购、限贷、限售等,使得购房需求减少,降低了个人房贷的需求。

另外,楼市的调控也对个人房贷规模产生了影响。调控政策导致了楼市销售额的下滑和房价的回落,购房者对于个人房贷的需求也减少了。一些城市还加大了对二手房的调控力度,进一步限制了个人房贷的规模。

经济下行也是导致个人房贷规模缩水的原因。经济的不稳定和下行压力使得银行对房地产贷款的风险意识增强,对于房贷的审批标准也更为严格。这导致了个人房贷的贷款额度减少。

面对个人房贷规模大幅缩水的现象,我有以下几点建议:

1. 多元化贷款方式:个人在购房时可以考虑多元化的贷款方式,如公积金贷款、商业银行贷款、房屋按揭贷款等。这样可以减少对银行个人房贷的依赖,提高购房的资金来源途径。

2. 定期存款规划:购房者可以通过定期存款规划来积累购房资金。定期存款可以提供稳定的收益,同时也有助于提高购房者的信用记录和信用评级,从而在申请个人房贷时更加有优势。

3. 潜力城市购房:购房者可以考虑在潜力城市购房,这些城市的房价相对低廉,购房者可以更容易贷款购房。而且,一些潜力城市还有较好的发展前景,购房可能会有较高的增值空间。

4. 深入了解政策:购房者需要密切关注政府的楼市调控政策,了解最新的政策动态。这样可以及时了解到政策变化对个人房贷的影响,做出相应的应对措施。

个人房贷规模大幅缩水是一个复杂的问题,涉及政府政策、楼市调控和经济下行等多个因素。购房者需要根据自身情况和市场环境来做出合适的选择和决策。通过多元化贷款方式、定期存款规划、选择潜力城市购房以及深入了解政策等方法,购房者可以更好地应对个人房贷规模缩水的挑战。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

评论